引言

当企业开始与外国个人或外国实体合作时,美国税务文件往往会成为付款流程中的关键一环。W-8 系列表格就是其中最常见的一组文件,用于帮助付款方识别收款人的外国身份,并据此判断是否适用美国预提税规则或税收协定待遇。对于与美国公司合作的外国承包商而言,理解这些表格的用途非常重要。本文仅用于一般信息说明,不构成税务或法律意见;具体申报要求仍应以 IRS 说明和专业顾问意见为准。

什么是 W-8 表格

W-8 表格是美国国税局 IRS 提供的一组表格,供外国个人或外国实体向付款方证明其并非美国税务居民或美国主体,并在符合条件时主张适用税收协定优惠或特定的免预提处理。付款方会根据表格内容和收入类型判断是否需要按美国规则进行预提、申报或留档。

W-8 表格的总体作用

W-8 表格的核心作用,是让付款方确认收款人是否属于外国纳税主体,以及其取得的收入应如何适用美国税务规则。对于跨境承包关系,这不仅关系到是否预提税,也关系到付款资料是否齐备、后续申报是否准确,以及企业能否在审计或尽调时证明其合规留档。

常见 W-8 表格类型

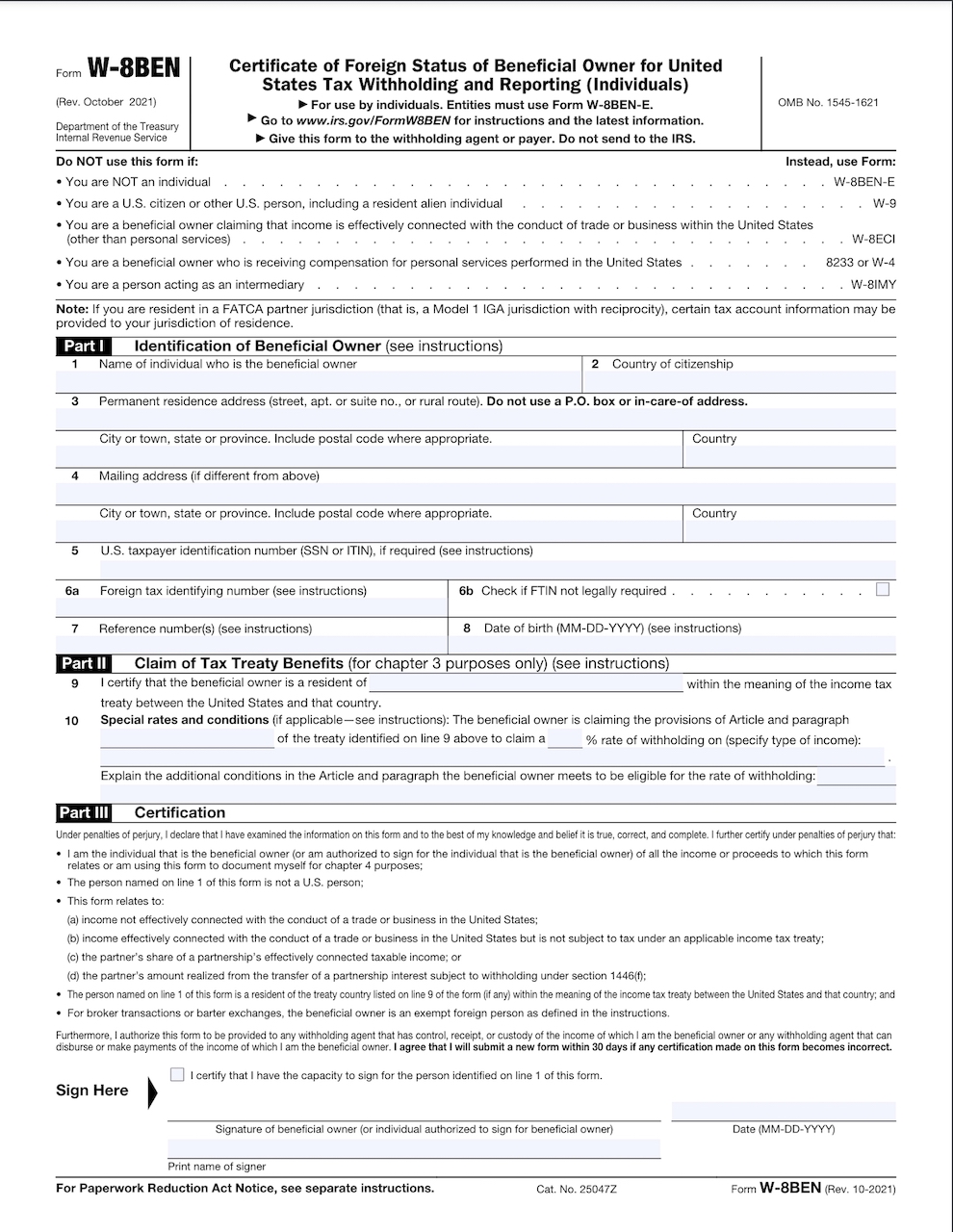

W-8BEN

W-8BEN 主要由外国个人使用,用来证明自己是非美国人,并在适用时主张所得税协定待遇。它常见于利息、股息、租金、特许权使用费以及部分来自美国来源的其他收入场景。对于与美国公司合作的外国个人承包商,W-8BEN 也是最常见的表格之一。

W-8BEN-E

W-8BEN-E 与 W-8BEN 的逻辑类似,但适用对象是外国实体而不是个人。公司、合伙企业或其他非美国实体在需要证明外国身份、声明 FATCA 状态或主张协定待遇时,往往会使用这张表。

W-8ECI

W-8ECI 适用于某些与在美国境内从事贸易或业务具有实际关联收入的外国个人或实体。提交这类表格,通常意味着相关收入不按普通被动收入的预提规则处理,而应根据其具体税务性质另行判断。

W-8EXP

W-8EXP 主要用于外国政府、国际组织、外国中央银行以及某些可享受免税待遇的外国组织。其作用是说明该主体依据特定 IRS 规则可主张免预提或特殊待遇。

W-8IMY

W-8IMY 由中间机构、穿透实体或某些美国分支机构使用,用来说明其并非收入的实际受益人,并向付款方提供有关最终受益人的资料。对一般独立承包商而言,这张表不如 W-8BEN 常见,但在复杂支付链条中非常重要。

如何填写 W-8BEN 表

W-8BEN 由几个部分组成。英文原文重点介绍了个人在填写时最容易出错的字段,下面按结构整理为中文说明。

第一部分:实际受益人身份信息

第 1 行:姓名

填写你的法定姓名。如果你拥有一个在税务上被忽略的实体,通常仍应填写你本人姓名;如需补充该实体名称或账户识别信息,可按表格说明在相应栏位或参考信息中填写。若该实体需以混合实体身份主张协定待遇,则可能需要改用 W-8BEN-E。

第 2 行:国籍

填写你的国籍所在国。若拥有双重国籍,通常应结合税务居民身份和表格说明判断填写方式。美国公民一般不应使用 W-8BEN,而应改用 W-9。

第 3 行:永久居住地址

填写你主张作为税务居民所在地的永久住址。通常不应只填邮政信箱、金融机构地址或纯邮寄地址。如果所在国家没有标准街道地址,应提供足以识别你居住地的描述性地址。

第 4 行:邮寄地址

只有当邮寄地址与永久居住地址不同的时候才需要填写。

第 5 行:美国纳税人识别号

如果你已经拥有 SSN 或其他适用的美国纳税人识别号,应按表格要求填写。某些税收协定待遇或特定业务场景下,可能需要 ITIN;若没有,通常需要结合付款方要求和 IRS 规则判断是否申请。

第 6a 行:外国税号 FTIN

如你在税务居民所在国拥有外国税号,通常应填写。某些司法辖区不签发 FTIN,或在特定情况下可以不填,这时需要按照 IRS 说明处理。

第 6b 行:法律上无需取得 FTIN

如果你所在国法律并不要求你取得 FTIN,可勾选对应说明。是否适用应谨慎判断,并保留能支持该结论的依据。

第 7 行:参考信息

该栏通常用于提供对付款方有帮助的识别信息,例如账户号码或内部参考编号。

第 8 行:出生日期

按表格要求填写出生日期,通常使用月-日-年的格式。

补充说明

- W-8BEN 的提交对象通常是付款方或代扣代缴义务人,而不是直接寄给 IRS。

- 如果表格信息发生变化,应及时更新。实务中通常会关注其在签署后可持续有效的期间以及是否出现情况变化。

- 是否需要美国税号、外国税号或协定声明,取决于收入性质和你主张的待遇,不宜一概而论。

第二部分:主张税收协定待遇

第 9 行

如果你打算以某个与美国签有所得税协定的国家居民身份主张协定待遇,应在这一部分填写相关国家,并确保你在协定意义下符合居民条件。不是所有国家、所有收入类型都能适用协定减免,因此需要结合具体条款判断。

第 10 行

只有在第 9 行和签字声明不足以完整支持你的协定主张时,才通常需要补充填写第 10 行。例如不同类型的特许权使用费适用不同税率、奖学金或研究补助、与常设机构无关的营业利润,或协定包含汇回条款等场景,都可能需要在此进一步说明适用条款和事实基础。

如果付款方与你之间存在关联关系,且金额较大,英文原文还提示你可能需要进一步评估是否触发其他披露义务,例如 Form 8833。是否需要额外披露,应以最新 IRS 指引和专业意见为准。

第三部分:签字与声明

如何签署并提交

W-8BEN 通常应由实际受益人本人签字并注明日期。若由代理人代签,通常需要有适当的授权文件支持。电子签名在满足付款方和规则要求的前提下可以被接受,但通常不能只是简单键入姓名,付款方也可能要求额外验证材料。

如果你在提交后身份信息、税务居民身份或相关事实发生变化,通常应尽快重新提交更新后的表格。英文原文提到,实务上常要求在情况变化后的 30 天内更新,但具体仍应以 IRS 说明和付款方流程为准。

券商交易或以物易物交易

英文原文还提到,在某些券商交易或以物易物交易场景下,提交 W-8BEN 可以帮助付款方将你识别为符合条件的外国人,从而影响信息申报和备用预提处理。是否适用,仍取决于你是否属于非居民外国人、是否在美国达到一定停留天数,以及相关收益是否与美国贸易或业务有实际关联。

为什么这对独立承包商尤其重要

对与美国公司合作的外国个人承包商来说,W-8BEN 往往决定付款方如何处理预提和留档。如果资料不完整或填写错误,付款方可能采取更保守的税务处理,导致延迟付款、错误预提或要求反复补件。按要求提交正确表格,有助于企业和承包商都更顺畅地完成付款和年末申报。

常见错误与避免方法

信息填写不准确

姓名、地址、税号、税务居民国家等基础信息必须与正式证件和税务资料一致。任何拼写、格式或身份不一致,都可能导致付款方退件或要求重新签署。

漏签或漏日期

未签字、未填日期或签署主体错误,都会使表格失效。企业在收表时也应建立检查清单,避免把无效表格直接归档。

表格不完整

主张协定待遇时,如果第 9 行、第 10 行或 supporting information 没有写清楚,付款方通常无法放心采用较低税率。承包商若不确定自己是否符合协定条件,应先咨询专业意见,而不是凭经验填写。

把 W-8BEN 当成通用免税表

W-8BEN 不是一张自动“免税”文件。它的作用是证明外国身份并支持相应税务处理,是否免预提、适用何种税率,取决于收入类型、服务发生地、协定条款以及付款方的合规判断。

结语

理解 W-8 系列表格,尤其是 W-8BEN,对跨境承包合作非常重要。它既关系到付款是否顺畅,也关系到企业和承包商能否在美国税务规则下保留充分、准确的资料。对于小企业和 HR 团队而言,提前梳理付款路径、确认收款人类型、准备正确表格,往往比事后补救更高效。

如果企业正在搭建跨境承包商付款流程,像 PIO 这样的全球雇佣与承包商管理平台可以帮助统一收集合同、付款信息和部分合规资料,但涉及美国税务判断、协定适用和预提责任时,仍应以 IRS 最新说明和专业顾问意见为准。

最新版 W-8BEN(2021)

https://www.irs.gov/pub/irs-pdf/fw8ben.pdf

参考链接

https://help.plane.com/en/articles/4134628-how-to-complete-w-8ben-and-w-8ben-e-forms

https://tipalti.com/tax-hub/what-is-w-8ben

https://stripe.com/resources/more/w-8-ben-tax-form